In questo articolo

In sintesi

- I contributi sono quanto si paga per la pensione.

- Gli accrediti sono quanto viene accreditato sul conto personale degli assicurati.

- Lo stipendio assicurato è lo stipendio lordo meno quanto già assicurato presso l’AVS (la deduzione di coordinamento).

- Stipendio assicurato = 89.000 fr di stipendio lordo – 26.000 fr di deduzione di coordinamento.

- In IPCT buona parte dei contributi (il 7% dello stipendio assicurato) non finisce nei conti personali degli assicurati: è destinata al rifinanziamento della cassa.

- Quello che resta – anche al netto delle spese per il premio di rischio e per la gestione della cassa – non viene accreditato interamente.

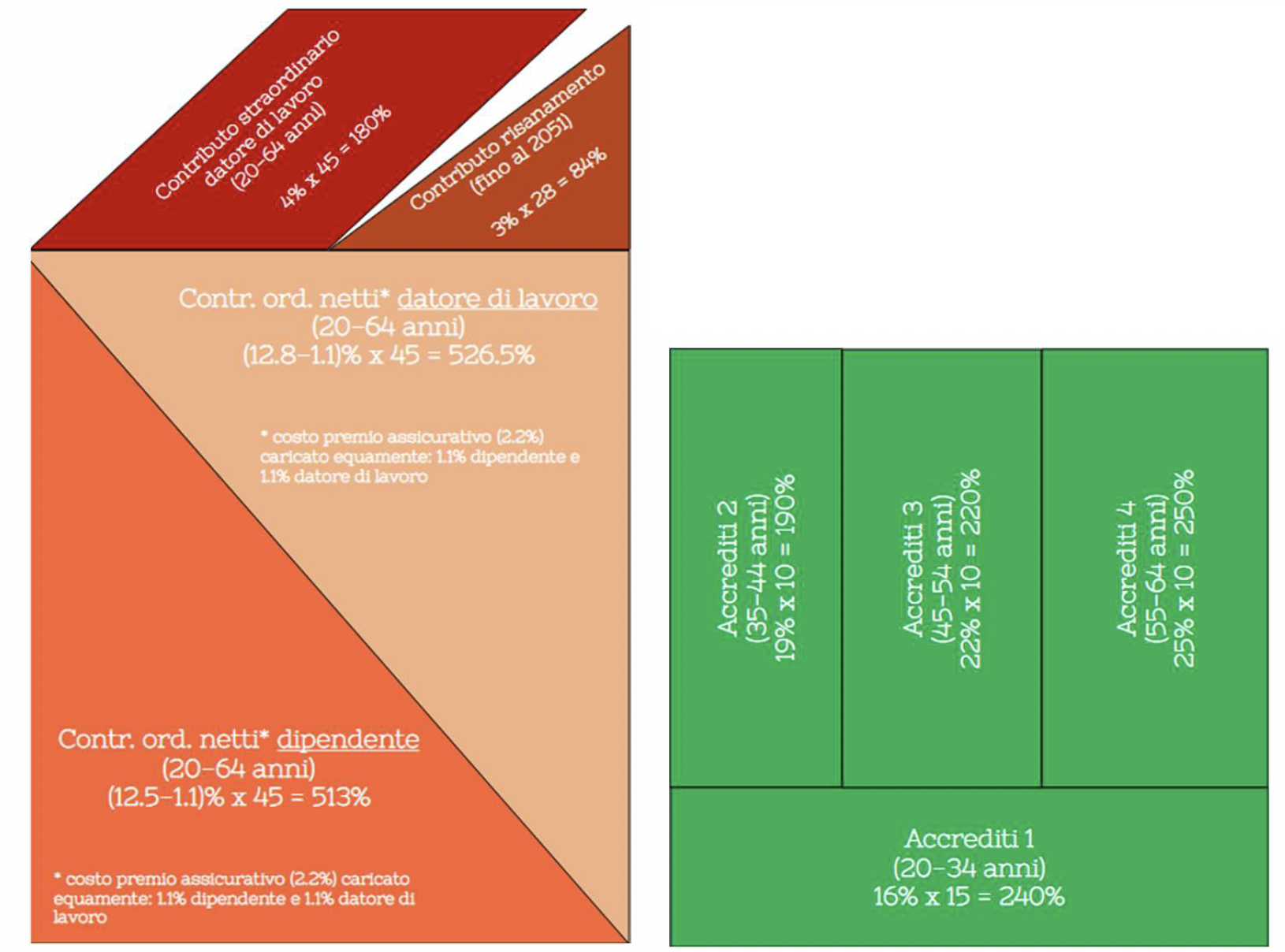

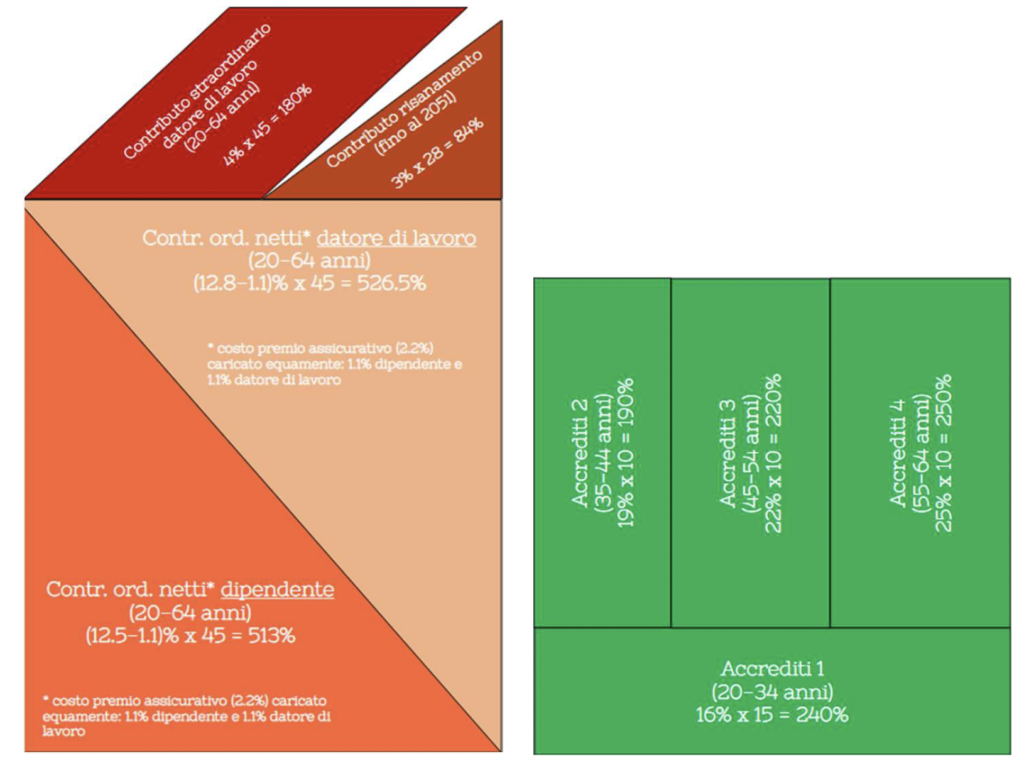

- IPCT riceve il 22.6% del salario assicurato come contributi ordinari netti, indipendentemente dall’età dell’assicurato.

- IPCT accredita il 16% del salario assicurato fino a 34 anni, il 19% fino a 44 anni, il 22% fino a 54 anni, il 25% fino a 65 anni.

Contributi e accrediti non sono la stessa cosa

Ci sono casse pensioni in cui “contributi” e “accrediti” sono la stessa cosa: quello che datore di lavoro e assicurato/a versano, l’istituto di previdenza lo accredita sul conto personale degli assicurati.

In IPCT non è così: da noi un conto è quello che si paga per la pensione (i contributi), un conto è quello che viene accreditato sui conti vecchiaia di ciascuno di noi (gli accrediti, appunto).

L’esempio di Emma

Prendiamo un esempio concreto: Emma, trent’anni, da cinque docente di scuola elementare al 100%, con uno stipendio lordo annuale di 89.000 fr.

In Svizzera la pensione si costituisce principalmente della rendita AVS e del secondo pilastro. Il secondo pilastro copre quanto non garantito dall’AVS: per questa ragione si parla di stipendio assicurato. Emma ha uno stipendio lordo di circa 89.000 fr. Di questo stipendio, l’AVS ne copre circa 26.000 fr; i restanti 63.000 fr sono quindi la parte che Emma deve assicurare al secondo pilastro. Contributi e accrediti si calcolano allora in percentuale sul suo stipendio assicurato.

In Canton Ticino il Gran Consiglio decide l’importo dei contributi degli assicurati IPCT. IPCT usa questi contributi: li assegna – secondo una percentuale decisa da IPCT stessa – ai diversi conti personali (gli averi di vecchiaia) e li investe in modo aggregato per far crescere gli averi di vecchiaia di ciascuno. Chiaramente una piccola parte dei contributi serve a coprire i costi di gestione della cassa, in particolare gli stipendi dei suoi dipendenti e altri obblighi legali della cassa. Lo scopo principale di IPCT è quindi far crescere i conti di ciascuno affinché si possano tradurre in pensione a 65 anni, oppure garantire delle prestazioni in caso di decesso o invalidità. La rendita pensionistica si determina poi applicando il tasso di conversione agli averi di vecchiaia.

Emma paga l’11,5% di 63.000 fr, ossia 7.000 fr all’anno in 12 mensilità da 600 fr. Il suo datore di lavoro paga il 17,6% di 63.000 fr, ossia 11.000 fr all’anno in 12 mensilità da 900 fr e rotti. Ogni mese lei e il datore di lavoro versano ben 1.500 fr sotto forma di contributi complessivi. Nei suoi primi 5 anni di lavoro Emma e il suo datore di lavoro hanno quindi pagato 90.000 fr di contributi complessivi. Ma nel suo certificato di pensione i suoi averi di vecchiaia ammontano a 41.301 fr. Com’è possibile?

Dove finiscono i contributi di Emma

I contributi totali pagati da Emma e dal suo datore di lavoro ammontano al 32,1% del suo salario assicurato. Ma circa un quinto di questi contributi (il 7% del salario assicurato) viene subito dirottato a favore del rifinanziamento di IPCT: Emma non li vede nemmeno…

Resta il 25,1% dello stipendio assicurato: questi sono contributi ordinari, dovrebbero andare sul conto di Emma, per la sua pensione… Certo, dobbiamo considerare i costi del premio rischio invalidità e decesso e quelli di gestione della cassa. Nel messaggio governativo 6666 del 2012 si trova che il premio costa il 2,17% dello stipendio assicurato e che le spese amministrative sono dello 0,35%. Semplifichiamo e scorporiamo circa il 2,5% del contributo per destinarlo a questi compiti. I contributi ordinari netti ammontano allora al 22,6% del suo stipendio assicurato. A questo punto i contributi ordinari netti annuali ammontano a 7.021 fr. a carico di Emma e a 7.339 fr. a carico del datore di lavoro, per un totale di 14.360 fr. annui.

Ora dobbiamo capire come IPCT riempie i conti personali mediante gli accrediti. Stavolta è la cassa che decide come vanno riempiti gli accrediti, e questi variano in funzione dell’età: se si è giovani si riceve meno, se si è a fine carriera di più.

Più precisamente: IPCT riceve il 22,6% del salario assicurato come contributi ordinari netti, indipendentemente dall’età dell’assicurato. Accredita però il 16% del salario assicurato fino a 34 anni, il 19% fino a 44 anni, il 22% fino a 54 anni, il 25% fino a 65 anni.

Ecco perché Emma ha un avere di vecchiaia così basso!

L’intera carriera di Emma

Guardiamo ora l’intera carriera di Emma fino alla pensione, altri 35 anni di lavoro, confrontando i contributi ordinari netti e gli accrediti di vecchiaia da qui al suo pensionamento. Iniziamo con i contributi: quelli ordinari netti di Emma saranno 245.000 fr., mentre quelli del datore di lavoro saranno 256.000 fr., per un totale di 502.000 fr. Vediamo ora quanto finisce sul conto di Emma: come abbiamo visto gli accrediti sono progressivi e complessivamente ammontano a un totale di 470.000 fr.

Oltre 30.000 fr. di contributi ordinari netti non le vengono accreditati.

Ecco cosa intende ErreDiPi quando parla di cresta.

Il TANGRAM dell’IPCT: rompe il capo all’assicurato/a

Ritaglia i pezzi rosso/arancione e copri esattamente la figura verde senza sovrapposizioni: se ci riesci, hai vinto…

- forme rosso/arancione: i contributi, quanto si paga;

- quadrato verde: gli accrediti, quanto si riceve;

- le proporzioni tra le forme sono esatte.